Durante meses veníamos anunciando que la Savings and Investments Union (SIU) de la Unión Europea estaba cada vez más cerca en términos de propuestas regulatorias y recomendaciones comunitarias. Hoy ya no hablamos solo de expectativas: España ha iniciado un proceso formal que da pasos concretos hacia ese objetivo, aunque sigue siendo una fase inicial y abierta a aportaciones.

Ahorradores que deben aprender a pensar como inversores

Aquí está, en mi opinión, uno de los puntos clave del debate.

La SIU parte de una realidad incuestionable: en Europa hay ahorro, pero falta cultura inversora. No se trata de empujar a nadie a asumir riesgos que no comprende, sino de ayudar a los ahorradores a entender qué significa invertir, por qué el largo plazo importa y cómo se gestionan los riesgos.

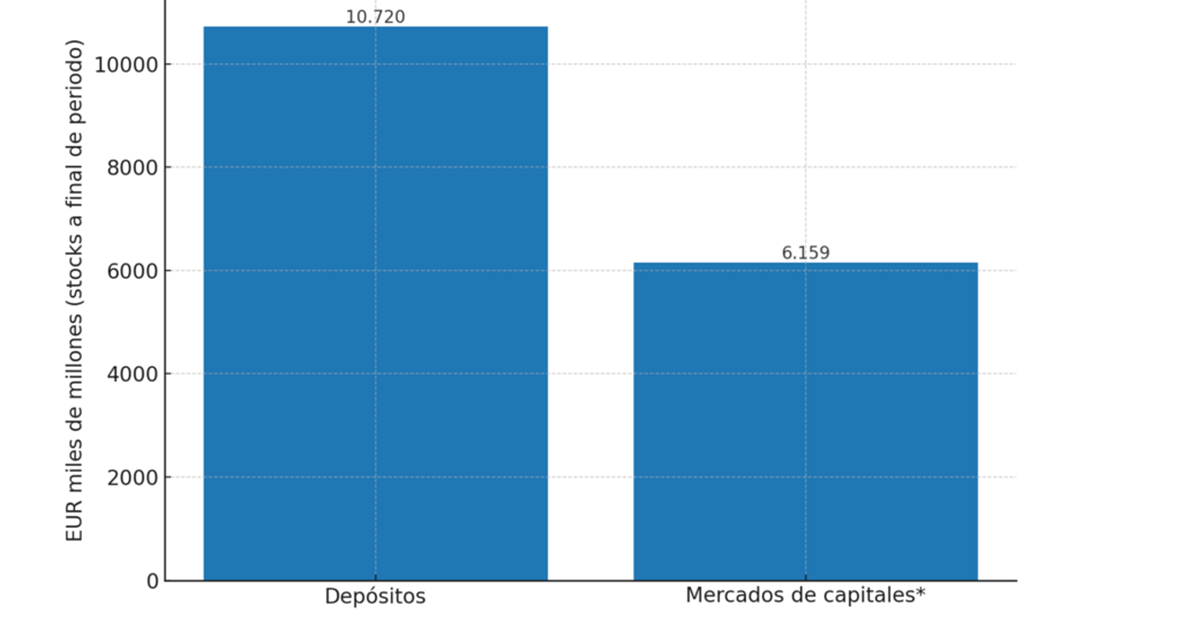

Distribución de los Ahorros de los Europeos

Este proceso exige tiempo, pedagogía y coherencia regulatoria. Exige explicar que:

- No todo riesgo es especulación.

- No toda volatilidad es pérdida.

- No invertir también tiene costes, especialmente en términos reales.

Si este paso no se da, la cuenta será solo un envoltorio nuevo para viejos miedos.